【源泉徴収票】年収103万円以下のアルバイト・パートへの発行は必要?

アルバイト・パートの年末調整を行う際に耳にする、“103万円の壁”とは、所得税が課税される年収額のボーダーラインを指します。

年収が103万円以下のアルバイト・パートに対して「年末調整は必要だろうか」「源泉徴収票は交付しなければならないのか」と疑問を持つ方もいるのではないでしょうか。

企業の人事・労務担当者の方は、法令に基づいた適切な処理を行うために、税金関係の義務・手続きについて理解を深めておくことが重要です。

この記事では、年収103万円以下のアルバイト・パートに対する源泉徴収票の発行義務や作成時に必要な情報について解説します。

年収103万円以下の源泉徴収票の発行義務

正社員だけでなく、年収が103万円以下のアルバイト・パートにも、源泉徴収の発行が必要です。ただし、基本的には年末調整(※)を実施する必要はありません。

1年間に支払われた給与や、源泉徴収された所得税の額が記載された“給与所得の源泉徴収票”は、源泉徴収の有無にかかわらず、すべての従業員に交付する義務があります。

給与の支払いを受けた従業員は、年末調整を行うことによって、その年の所得税の納税が完了します。この所得税が課税されるのは、年収額が103万円を超える場合となり、103万円以下の場合には所得税は課税されません。

つまり、年収が103万円以下のアルバイト・パートの場合、所得税は課税されず、源泉徴収も行わないため、事業者が年末調整を実施する必要はありません。

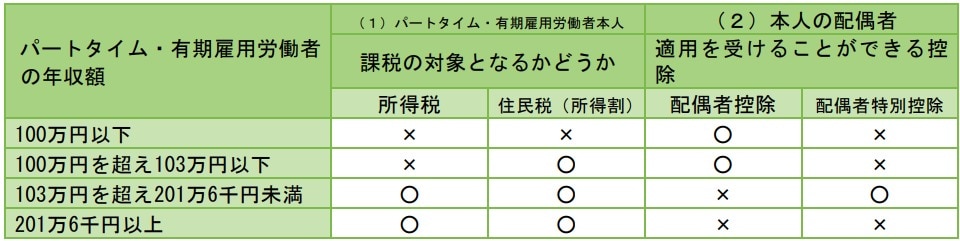

アルバイト・パートの年収額と課税対象、本人の配偶者が受けられる控除は、以下のとおりです。

▼アルバイト・パートの年収額と課税対象・本人の配偶者が受けられる控除

画像引用元:厚生労働省『パートタイム・有期雇用労働法のあらまし』

※年末調整とは、従業員に支払った給与から源泉徴収した所得税の合計額と、本来従業員が1年間に収める必要のある税額を年末に精算する手続きのこと。

出典:国税庁『No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等』『No.1800 パート収入はいくらまで所得税がかからないか』『No.2665 年末調整の対象となる人』『源泉徴収義務者(給与の支払者)の方へ(令和4年分)』/厚生労働省『パートタイム・有期雇用労働法のあらまし』

【例外】年収103万円以下でも年末調整が必要になるケース

年収103万円以下のアルバイト・パートは、基本的に年末調整は不要ですが、例外となるケースもあります。

①給与所得者の扶養控除等申告書を提出している

『所得税法』第190条では、給与所得者の扶養控除等申告書を提出した人は、年末調整を実施する義務があると定められています。

第百九十条 給与所得者の扶養控除等申告書を提出した居住者で、第一号に規定するその年中に支払うべきことが確定した給与等の金額が二千万円以下であるものに対し、その提出の際に経由した給与等の支払者がその年最後に給与等の支払をする場合(その居住者がその後その年十二月三十一日までの間に当該支払者以外の者に当該申告書を提出すると見込まれる場合を除く。)において、同号に掲げる所得税の額の合計額がその年最後に給与等の支払をする時の現況により計算した第二号に掲げる税額に比し過不足があるときは、その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当し、その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月十日までに国に納付しなければならない。

引用元:e-Gov法令検索『所得税法』第190条

アルバイト・パートであっても、扶養控除等申告書を事業者に提出しており、以下に該当する場合には、年末調整を行う必要があります。

▼年末調整の対象となる人

- 1年を通じて勤務している人

- 年の途中で就職して、年末まで勤務している人

- 年の途中で退職している人のうち、以下に該当する人

- 死亡または著しい心身の障害のため退職した人

- 12月中の給与支払いを受けたあとに退職した人

- 本年中に支払いを受ける給与の総額が103万円以下の人

- 年途中で海外支店へ転勤して、非居住者となった人

ただし、1年間に支払う給与総額が2,000万円を超える場合や、災害減免法による減免の適用を受けている場合は、年末調整の対象外となります。

出典:国税庁『No.2665 年末調整の対象となる人』『年末調整とは』/e-Gov法令検索『所得税法』

②給与が8万8,000円を超えている月がある

その年のうち、1ヶ月の給与が8万8,000円を超える月がひと月でもある場合には、年末調整が必要となります。

所得税が給与から源泉徴収される基準は、ひと月で8万8,000円以上の給与支払いがある場合です。

アルバイト・パートで、その年の1〜12月に8万8,000円以上の給与を支払う月がある場合には、源泉徴収が行われているため、年末調整による精算が必要になります。

出典:国税庁『令和5年分 源泉徴収税額表』

源泉徴収票の作成に必要な情報

給与所得の源泉徴収票は、税務署への提出要否にかかわらず、給与を支払うすべての従業員に作成・交付が必要です。

源泉徴収票を作成する際は、従業員の給与や控除に関する以下の情報が必要になります。

▼源泉徴収票の作成に必要な情報

項目 |

内容 |

主な情報 |

|

年末調整をした場合のみ |

|

なお、税務署への提出要否と記載事項の詳細については、国税庁のWebサイトをご確認ください。

No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等

出典:国税庁『給与所得の源泉徴収票等の法定調書の作成と提出の手引』『No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等』

まとめ

この記事では、アルバイト・パートの源泉徴収票について、以下の内容を解説しました。

- 年収103万円以下の源泉徴収票の発行義務

- 年収103万円以下でも年末調整が必要になるケース

- 源泉徴収票の作成に必要な情報

源泉徴収票は、給与を支払うすべての従業員に作成・交付する義務があるため、年収103万円以下のアルバイト・パートにも発行が必要です。

年末調整については、アルバイト・パートの年収が103万円以下の人は、所得税が非課税となり源泉徴収は行われていないため、実施する必要はありません。

ただし、給与所得者の扶養控除等申告書を提出している従業員や、ひと月の給与が8万8,000円を超える月がある場合には、年末調整を実施する必要があります。

企業の人事・労務担当者の方は、日頃からアルバイト・パートの給与額を管理しておくことが重要です。

シフト管理システム『シフオプ』は、作成したシフトデータを外部の給与管理システムと連携させることが可能です。詳しくは、こちらをご確認ください。

なお、学生アルバイトの“103万円の壁”については、こちらの記事で詳しく解説しています。