扶養控除が適用される収入上限とは? 税制・社会保険の2つのケースを解説

雇用形態にかかわらず、年収額が一定の基準を超えた場合には、社会保険の加入と税金の支払い義務が発生します。

アルバイト・パートのなかには、毎月の社会保険の支払いと税金の負担を抑えるために「世帯主の扶養に入りながら働きたい」という人も少なくありません。

そのため、アルバイト・パートのシフトを作成する際は、収入の上限に関する希望を聞いたうえで、労働時間や日数を適切に管理することが求められます。

しかし、「扶養内で働きたいアルバイト・パートが多いが、収入の上限基準となるケースがよく分からない」と対応に悩んでいる担当者の方もいるのではないでしょうか。

本記事では、税制・社会保険の2つのケースにおける扶養控除について解説します。

出典:厚生労働省『パートタイム・有期雇用労働法のあらまし』/政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入により手厚い保障が受けられます。』

①税制上の扶養控除が適用される収入上限

アルバイト・パートが世帯主の扶養に入っている被扶養者の場合、税制上の扶養控除が適用されます。

税制上の扶養控除は、被扶養者であるアルバイト・パートの年収額によって適用基準が定められています。アルバイト・パート本人に適用されるものと、世帯主となる配偶者に適用されるものがあります。

このような扶養控除には、アルバイト・パートの収入に応じて、103万円・150万円・201万円という3つの上限ラインがあります。

ここからは、それぞれの収入上限について解説します。

出典:厚生労働省『パートタイム・有期雇用労働法のあらまし』

103万円の壁

103万円の壁とは、世帯主が“配偶者控除”の適用から外れる、被扶養者の年収の上限額を指します。

被扶養者であるアルバイト・パートの年収額が103万円を超えなければ、世帯主の所得税が軽減されるほか、アルバイト・パート本人の所得税も非課税となります。

しかし、アルバイト・パートの年収額が103万円を超えた場合は、世帯主が配偶者控除を受けられなくなり、所得税の負担が増加します。また、アルバイト・パート本人が所得税の課税対象となり、毎月の給与から税金が引かれることになります。

なお、アルバイト・パートの年収額が103万円以下の場合における控除額は、世帯主の年収額によって変動しますが、最高額は38万円となっています。

アルバイト・パートの給与所得に対する課税をなくして、世帯主の配偶者控除を適用するには、年収額を103万円以下にする必要があります。

学生アルバイトにおける103万円の壁については、こちらの記事で解説しています。併せてご確認ください。

出典:厚生労働省『パートタイム・有期雇用労働法のあらまし』/国税庁『No.1191 配偶者控除』

150万円の壁

150万円の壁とは、世帯主が配偶者特別控除の満額を受けられる、被扶養者の年収の上限額です。

被扶養者であるアルバイト・パートの年収額が103万円を超えている場合でも、一定の所得金額に応じて控除を受けられる“配偶者特別控除”という制度が適用されます。

アルバイト・パートの年収額が103万円超150万円以下の場合は、世帯主の配偶者特別控除によって満額が控除されます。しかし、150万円のラインを超えると、被扶養者の年収額に応じて、段階的に控除額が減少する仕組みとなっています。

世帯主の配偶者特別控除について満額の控除を受けるには、アルバイト・パートの年収額が150万円を超えないよう調整する必要があります。

なお、控除額は世帯主の年収額によっても変動します。

出典:厚生労働省『パートタイム・有期雇用労働法のあらまし』/国税庁『No.1195 配偶者特別控除』

201万円の壁

201万円の壁とは、世帯主が配偶者特別控除の適用を受けられなくなる被扶養者の年収額の上限です。(世帯主の配偶者特別控除の適用が外れるラインは、正確には201万6千円以上です。)

被扶養者であるアルバイト・パートの年収額が201万6千円以上となる場合は、世帯主の給与所得に対する税金の負担が増加します。配偶者特別控除を受けるためには、アルバイト・パートの年収額が201万6千円を超えないようにする必要があります。

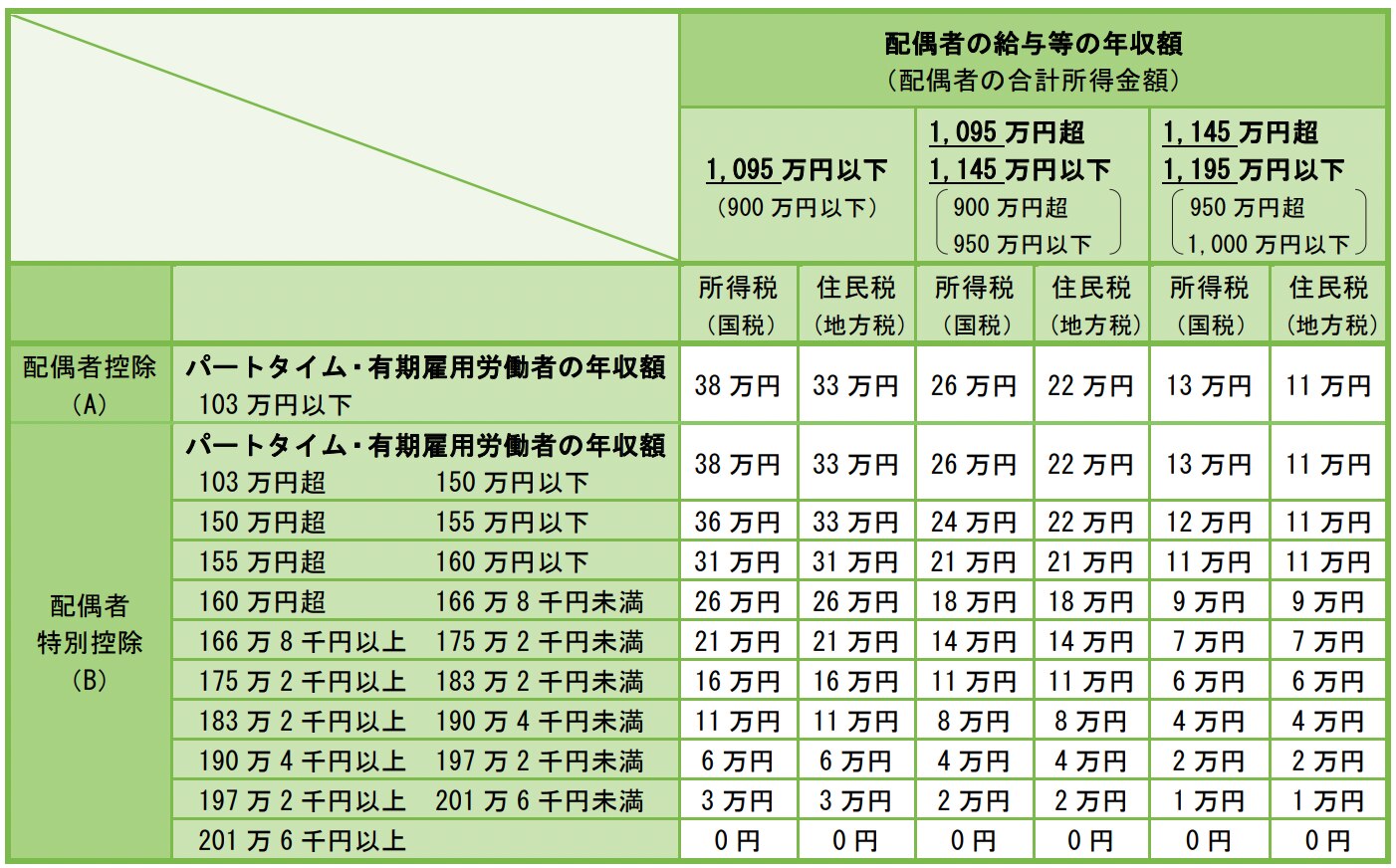

税制上における扶養控除の収入上限をまとめると、以下のとおりです。

▼アルバイト・パートとその配偶者の年収額と配偶者(特別)控除額

画像引用元:厚生労働省『パートタイム・有期雇用労働法のあらまし』

出典:厚生労働省『パートタイム・有期雇用労働法のあらまし』

②社会保険上の扶養控除が適用される収入上限

アルバイト・パートが世帯主の扶養に入っている被扶養者の場合、社会保険上の扶養控除が受けられます。社会保険上の扶養控除の適用となるか否かは、被扶養者の年収額によって異なります。

社会保険上の扶養控除の収入上限

2022年10月からは、法改正によってアルバイト・パートといった短時間で働く人にも社会保険の適用範囲が段階的に広がります。これにより、社会保険上の扶養控除が受けられるアルバイト・パートの収入上限は106万円となりました。

▼社会保険上の扶養控除の収入上限の変更内容

▽変更前

画像引用元:厚生労働省『社会保険適用拡大ガイドブック』

▽変更後

画像引用元:厚生労働省『社会保険適用拡大ガイドブック』

この収入上限は“106万円の壁”と呼ばれ、世帯主の社会保険(厚生年金・健康保険)の扶養から外れる、アルバイト・パートの年収額の上限を指します。

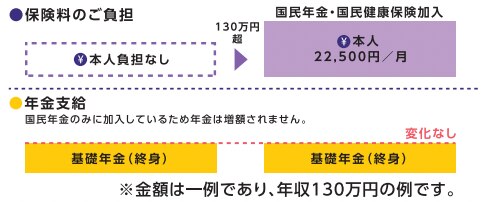

法改正前までは、被扶養者の年収が130万円を超えると、国民年金・国民健康保険に個別で加入する必要があり、保険料も個別に支払う必要がありました。

法改正によってアルバイト・パートへの社会保険加入の範囲が拡大されたことで、130万円という扶養控除の基準がなくなりました。

出典:政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入により手厚い保障が受けられます。』/厚生労働省『配偶者の扶養の範囲内でお勤めのみなさまへ』『社会保険適用拡大ガイドブック』

社会保険への加入

アルバイト・パートの年収額が106万円を超える場合には、世帯主の扶養から外れて、社会保険(厚生年金・健康保険)に加入する必要があります。

社会保険に加入すると、保険料の支払いは発生しますが、保険料の負担は事業主と折半になります。また、将来受け取れる年金額が増える、医療保険が手厚くなるなどのメリットもあります。

なお、社会保険の加入には、アルバイト・パートの年収額だけでなく、所定労働時間や雇用期間の見込みなどの条件を満たすことも必要です。

出典:政府広報オンライン『パート・アルバイトの皆さんへ 社会保険の加入により手厚い保障が受けられます。』/厚生労働省『配偶者の扶養の範囲内でお勤めのみなさまへ』『社会保険適用拡大ガイドブック』『配偶者の扶養の範囲内でお勤めのみなさま』

まとめ

この記事では、扶養控除について以下の内容を解説しました。

- 税制上の扶養控除が適用される収入上限

- 社会保険上の扶養控除が適用される収入上限

世帯主の扶養に入っているアルバイト・パートは、所得税が非課税になったり、社会保険の支払いがなくなったりと、さまざまな控除が受けられます。

ただし、収入額が一定の上限を超えると世帯主の扶養から外れるため、給与所得への課税や社会保険料の支払いによる負担が増加します。

企業の人事・総務担当者の方は、扶養控除の上限額を把握したうえで、アルバイト・パートが希望する労働時間・日数を適切に管理することが欠かせません。

シフト管理システムの『シフオプ』は、従業員別の労働時間や日数を確認しながらシフトを作成することが可能です。

個別の事情に合わせて柔軟なシフト管理が可能になるため、収入上限を考慮した就業調整がしやすくなり、シフト管理者の負担を軽減できます。

シフオプの導入メリットや、資料請求、お問い合わせについてはこちらをご確認ください。

なお、掛け持ちする場合の扶養控除については、こちらの記事で解説しています。